|

|

摘 要

伴随着公司间争夺的日益猛烈,控制成本变成物流企业赢利的重要。尤其是在后疫情时期,物流企业成本控制的实际效果较大水平上确定了公司的毛利率。物流的困扰取决于成本控制,这也是盈利的关键环节。科学的成本控制会给物流企业产生丰厚的盈利,科学有效的成本控制反映在物流企业的各个阶段。

本文最先论述了公司物流成本控制的定义、流程、方式和意义,为下面给予基础理论支撑点。次之,深入分析了物流企业成本控制的影响因素和发展历程中存在的不足。随后,以顺丰控股企业为例,剖析了SF物流成本控制的现况、存在的不足及缘故,最终提出了物流企业成本控制的对应防范措施。

关键词:顺丰控股,物流企业,成本控制

Research on cost control of logistics enterprises- -Take SF Holding Co., Ltd. as an example

ABSTRACT

With the increasingly fierce competition between companies, cost control has become an important profit of logistics enterprises.Especially in the post-epidemic period, the actual effect of cost control of logistics enterprises determined the gross profit margin of the company at a large level.The problem of logistics depends on cost control, which is also a key link to profit.Scientific cost control will produce rich profits for logistics enterprises. Scientific and effective cost control is reflected in all stages of logistics enterprises. This paper first discusses the definition, process, method and significance of the company's logistics cost control, and gives the basic theoretical support points for the following.Secondly, the influencing factors of the cost control of logistics enterprises and the deficiencies in the development process are deeply analyzed.Subsequently, taking SF Holding enterprise as an example, we analyzed the current situation, existing deficiencies and causes of SF logistics cost control, and finally put forward the corresponding preventive measures for the cost control of logistics enterprises.

KEY WORDS:Sf Express Holding, logistics enterprises, cost control

目 录

前 言 6

第1章 物流企业成本控制的概述 7

1.1 物流成本控制的定义 7

1.2物流企业成本控制的流程与方法 7

第2章 物流企业成本控制分析 10

2.1 影响物流企业成本控制的因素 10

2.2 物流企业成本成本控制存在的问题 11

2.2.1物流企业成本控制机制不完善 11

2.2.2会计核算时对物流成本的核算不明确 11

2.2.3物流企业的运输速度不够快 12

第3章 顺丰控股股份有限公司成本控制案例分析 13

3.1 顺丰控股股份有限公司简介 13

3.1.1 公司成立背景 13

3.1.2 公司业务范围 13

3.2 顺丰控股股份有限公司的成本控制现状 14

3.3顺丰控股股份有限公司成本控制存在的问题及原因分析 15

3.3.1外包成本涨幅过大 15

3.3.2.运输成本逐年上升 15

3.3.3 人工成本逐年攀升 16

3.3.4. 仓储成本管理不当 16

第4章 加强物流企业成本控制的建议 18

4.1外包成本控制 18

4.2运输成本控制 18

4.3人工成本控制 19

4.4仓储成本控制 19

结 论 20

谢 辞 21

参考文献 22

前 言

新冠疫情对中国经济发展产生了严重影响,物流行业在抵御疫情中激发了主导作用,也为复工复产提供了强有力支撑点。但物流企业在本次疫情中也显现出一些问题,如工作人员紧缺、成本上升、运送过程遇阻、运送周期时间增加、应急物流基本建设不够等。后疫情时期,物流企业要从危机管理的视角考虑,在持续搞好疫情防治的同时,科学妥善处置有关问题,汇总疫情期内运营管理中存在的不足,提升危机管理工作能力。在“十四五”整体规划的指导下,物流企业要搭建当代物流配送系统,促进国内国际双循环,健全农村电子商务设备,推动乡

本文根据对物流企业成本控制的科学研究,以顺丰控股企业为例,具体分析了该公司的物流成本构成,找到了物流成本控制中存在的不足,并指出了相对的防范措施。希望能为顺丰控股未来发展和其在领域内的知名度提供合理的协助,为别的物流企业在成本管理层面提供参照。

物流是指在货物从供给地到接受地的实体流动中,按照实际需求进行运输、存储、装卸、搬运、运输、包装、流通加工、配送、信息加工等基本职能的整合。为满足客户的需要,物流成本是指从订购到收货的所有费用,包括运输、仓储、搬运、打包、转运等成本支出,是企业的主要财务指标。因此,本文对物流项目实施过程中的每一个环节进行了详细地论述,从而达到了成本控制的目标。

表面看来,似乎成本控制只是对物流成本进行调查和管理。但这不仅仅是对物流成本进行了科学的调查,还包括供应链的一套逻辑思维,自上而下,从内到外,包括信息化水平、服务水平、管理者的素质等。

总的来说,物流企业的成本控制不仅是单一地把关注点集中在成本项目中,而且要用全局性的目光看问题,相信和坚持系统论、全局观和信息化的观点,注重和整合物流公司的成本控制。

1.2物流企业成本控制的流程与方法

在物流成本控制过程中,不仅要进行会计控制,还要进行预测和预算控制,分析和执行控制,考核评价。预测和预算是对企业进行的一种预先的控制,它是以预想的方式来决定企业的成本,并将其以预算的方式来控制。控制分析与执行是一种事中控制,它是对各环节的成本与预算偏差及其产生的影响进行详细的分析,并对各环节的运作费用或过程费用进行分层分解,并采用特定的控制方式和策略来减少费用,从而实现预算的目的。考核评价是一种控制的过程,需要对运输、仓储和库存进行控制;建立了对订单加工和物流职能费用的衡量指标,以便于物流经理了解并衡量其物流职能费用,并以此来决定企业的物流成本,并对其进行奖励和惩罚;从而提升企业的物流控制水平。

第2章 物流企业成本控制分析

2.1 影响物流企业成本控制的因素

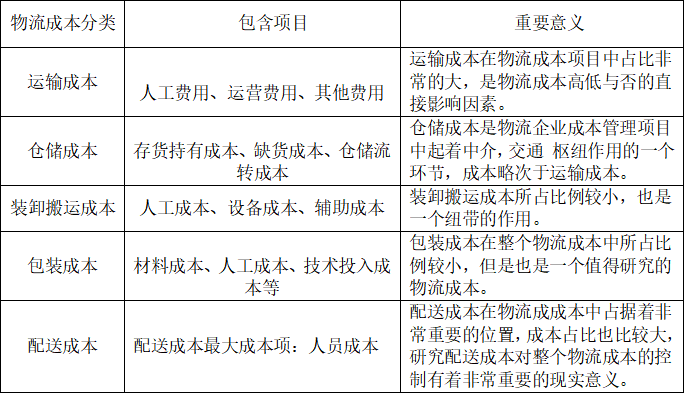

物流成本核算的核心内容是从物流的起始到结束的全部费用。主要内容为:运输、储存、处理、搬运、包装期间所需的一切人员、材料、资金等方面的开支。

表2-1 物品环节物流企业成本构成要素

物流成本的构成要素有:

1.运输:主要是指在交通工具上所产生的所有成本,其中以人力成本为主,其中包含了劳动报酬、福利等;营运成本,例如:汽车运营费、油费、过路费等;其它开支,例如差旅费等。这其中,人力成本占据了很大的比重。

2.仓储:包括自建、自购、或为保证物流工作的平稳进行而发生的仓储保管费用和维持库房所需的水电费等。

3.装卸:包含装卸搬运直接费和营运间接费。

4.包装:指用于流通中所需的物料、直接人工及其它控制成本之合计;其内容包括材料成本、设备成本、技术成本、人力成本等。

5.配送:配送费贯穿整个物流工作,包括运输费、分拣费、装配费、流通处理费。物流配送费用的计算有其特殊性。

6.信息化:物流成本的信息化成本是可以帮物流公司搜集各类数据,并将各个环节联系起来的体系,就像是很多跨国公司常用的 SAP等等,都是由公司的各个模块组成,可以很容易的将不同的业务联系起来。将所有的数据连接在一起,让各个部门都能轻易的得到自己想要的数据,这样可以降低过程的错误,从而提升工作的效率。信息化是一项技术和专业化的工作,通常的公司都会针对自己的业务发展出一种适合自己的业务体系,但是这样做要耗费很多的资金,因此在很多时候,信息的水平主要依赖于公司的财务状况。

2.2 物流企业成本成本控制存在的问题

2.2.1物流企业成本控制机制不完善

长期以来,在我国的货物运输中,货运物流扮演着举足轻重的角色,伴随着网购的兴起,物流企业在短期内快速发展壮大。在互联网信息化时代,物流运输成为一种重要的运输方式。然而,目前国内大多数的物流公司仍然采用传统的、以数量作为唯一的目标;忽视了企业的经营控制在企业发展中的地位。而我国的物流业进入门槛较低,对初学者的标准和限制也较少,导致我国的物流企业在服务水准和职业素质方面存在差异。除此之外,一些物流企业欠缺成本控制观念,不了解现代企业制度下新的管理机制,会造成物流企业不适合当代经济发展的状况。

2.2.2会计核算时对物流成本的核算不明确

为了有效地控制自身的运行费用,必须及时地进行核算,了解和分析公司的收入和开支,以便进行成本的控制。但是,由于我国的企业存在着许多的缺陷,导致了物流企业在核算过程中产生了一些问题:在企业的核算体系中,没有单独设立一个单独的物流费用项。然而,由于物流企业的大部分开支都集中在了物流成本上,不仅影响了会计工作,而且还提高了会计人员出错的几率。同时,这样的会计报告不能反映实际的物流成本,而且由于物流成本分摊到很多部门,所以这种会计报告不能反映公司各部门的实际收益和开支。这将对企业的发展产生危害,而企业成本管理的难度也会增加。

2.2.3物流企业的运输速度不够快

物流公司的业务主要包括五个部分:仓储,装卸搬运,包装,配送以及运输。各阶段耗费的时间越长,就越会增加物流公司的物流费用。随着库存的不断延长,租赁费用也随之上升。此外,由于是面向顾客的公司,在库房里储存的材料愈久,容易造成某些易损品的损毁;这不仅会使顾客的满意程度下降,也会给物流公司的品牌造成不利的影响。就产品的包装而言,若包装员的工作能力较差,作业速度较慢,作业耗时较久;这样就会提高员工雇用的费用,提高企业的物流运作费用。在装卸和搬运过程中,若人工装卸货物速度较慢,将会耽误后续的运送,延迟预定的抵达;若驾驶员在运送途中行驶速度较慢,造成配送所需的时间较多,不仅无法达到预定的配送任务,反而会造成所需的燃油损耗;这也是一个很大的运营费用。

而物流公司的主要经费都花在了成本支出上,很少注意到自己的信息化建设。由于我国的物流企业缺乏足够的信息数据系统,难以对其自身财务情况及信息费用作出评价。由于缺少一个科学、合理的评估环节,导致了物流信息的共享不协调,导致了物流企业间的交流受到阻碍,使得企业对物流企业的信息利用率远远没有实现;而对物流公司来说,科学的成本控制无法有效地实施,从而对其发展产生负面的作用。

第3章 顺丰控股股份有限公司成本控制案例分析

3.1 顺丰控股股份有限公司简介

3.1.1 公司成立背景

顺丰速运有限公司是一家民营企业,成立于一九九三年三月。主要经营广东和香港的快件。顺丰在1996开始逐步进入到了国内的快件业务。顺丰以顺德为出发点,将其业务拓展至广东省之外,从珠三角开始,逐步拓展至长三角地区;并在华东,华中和华北地区开展业务。二十余年来,公司始终秉承“以顾客为本、以发展为本、以国为本”为企业宗旨,不断完善顾客需求,不断推出新产品,为顾客提供便捷可靠的商品流通渠道,降低业务费用,提升产品的竞争力。主要经营国际国内快递,报关,报检;为广大客户提供安全、快捷、高效的服务。

3.1.2 公司业务范围

顺丰业务覆盖广泛,有顺丰即日,顺丰标快,顺丰次晨等;同城配送服务的主要内容有:顺丰专送、即刻送、夜配等;冷运业务有:冷运到家,冷运到店,冷运零担;冷运专车,冷运仓储等;国际上的商品有国际标快,国际小标,国际特惠,集货转运等;经济及储藏产品主要有顺丰特惠、全国分仓、专业单仓、逆向物流等系列产品;重货运输主要有重货快运、重货普运、重货专运等,也包含有冷运到家、冷运到店、冷运零担;冷运专车,冷运仓储等;以及药品和其他的增值服务,都是顺丰的业务。随着市场不断发展,顾客满意程度不断提高,顺丰始终坚持以顾客为本、顾客需要为核心的服务理念;对顾客满意进行深度剖析,提高对顾客的服务。

在顺丰集团29年的发展历程中,优良、坚韧的企业文化始终扮演着关键角色。成就客户,平等尊重,创新团结;顺丰的公司文化中包含着责任和义务。对于顺丰来说,公司的文化是一种信仰,更是一种责任和实践。这反映在顺丰员工的话语中,反映在顺丰所有的业务活动中,既符合当前的快速发展态势,又符合《十三五》中关于《快递发展纲要》的要求;加快建立专门的快递物流园。顺丰集团先期规划,以“快递+”、“互联网+”为核心,构建了一个以顺丰为核心的园区服务体系,为本地客户提供仓储、物流、信息流、资本流等全方位服务,是连接政府部门、SF服务与客户之间的桥梁。

3.2 顺丰控股股份有限公司的成本控制现状

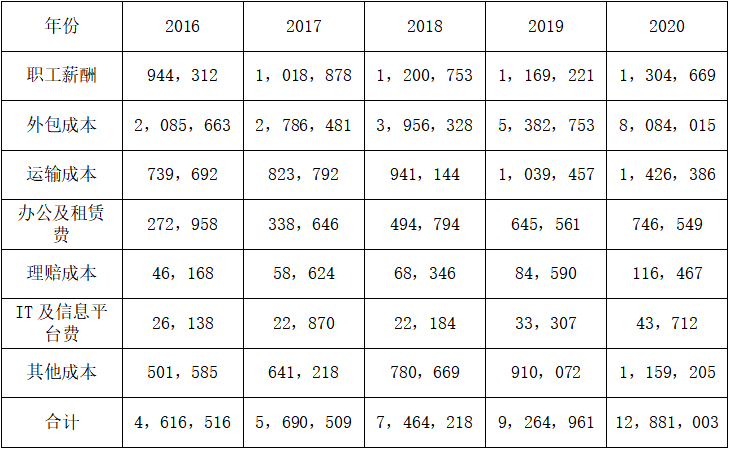

表3-1 顺丰速运公司成本构成 (单位:万元)

资料来源:顺丰控股2016年~2020年年度报告

表3-2 顺丰速运公司成本占比

资料来源:自行整理

表3-1显示了顺丰公司的成本构成,3-2显示了各个成本项所占的比例。我们发现,在成本分类中,成本最多的是外包成本、运输成本、人工成本和仓库成本。其中,2016年和2017年人工成本超过17%,在最近五年里,人工成本下降到了10%左右。而在整个费用中,外包费用的比重迅速增加,由2016年的45.18%增至2020年的62.76%,在整个项目中所占据的比重最高。与2016-2020相比,运输成本和仓储成本变化不大,运输费用逐步稳定上升,但在整体上却有所下降。而仓储费用(写字楼和租赁)则相对稳定,在过去五年里,大约有6%左右。同时,索赔费用和信息服务平台的费用构成也出现了轻微的波动。请参阅表格3-1及表格3-2。

根据近年来顺丰集团成本结构的详细分析,可以看出:控制外包、运输、人工、仓库等成本是控制成本的重要因素,其中外包成本占到了全部成本的50%。虽然人工的投入比例有所降低,但是随着人口红利向人才红利的转移,人工的费用将会逐渐上升,因此,这一支出就需要加以限制。而随着公司的扩张,其他方面的费用也会水涨船高。因此,顺丰一定要关注各个方面的共同发展,对各个费用项进行严格的管控,降低整体费用;改善公司整体利润。

3.3顺丰控股股份有限公司成本控制存在的问题及原因分析

3.3.1外包成本涨幅过大

2016年至2020年,顺丰的业务外包费用从2016年的2085663万元增至2020年的8084015万元。从2016到现在,虽然增速有所起伏,但是总体呈现出向上的态势。而在所有费用中,外包费用支出从2016年的45.18%上升至2020年的62.76%。所以顺丰的业务外包数量非常庞大,每年都在快速的增加。所以,要降低顺丰运营费用,必须从降低业务外包的费用入手。

详见表3-3。表3-3 顺丰速运公司外包成本现状

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | | 外包成本(万元) | 2,085,663 | 2,786,481 | 3,956,328 | 5,382,753 | 8,084,015 | | 占总成本比例(%) | 45.18 | 48.97 | 53.00 | 58.10 | 62.76 | | 增长速度(%) | 33.60 | 41.98 | 36.05 | 50.18 |

资料来源:自行整理

3.3.2.运输成本逐年上升

在物流供应链中,运输是不可或缺的环节,运输成本在物流企业中难以避免且为占比较大的成本。从表3-4可以看出,2016-2020年顺丰的运输成本一直在稳步增长,且增速较快,2020年增速达到37.22%。与此同时,顺丰公司的物流费用处于行业中比较高的位置,这将造成其运营费用的增加,以及其所提供的服务价格的提高,从而降低了公司的竞争能力。

表3-4顺丰速运公司运输成本现状

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | | 运输成本(万元) | 739,692 | 823,792 | 941,144 | 1,039,457 | 1,426,386 | | 占总成本比例(%) | 16.02 | 14.48 | 12.61 | 11.22 | 11.07 | | 增长速度(%) | 11.37 | 14.25 | 10.45 | 37.22 |

资料来源:自行整理

飞机购买和维修保养的费用、车辆的购置和保养、燃油费用、桥路费用是交通费用中的重要组成因素。油价的变动具有不确定性,但是油价的变动会对企业的盈利产生一定的冲击。所以, SF公司要严格按照预算来进行控制,避免在费用的范围内发生超支。

3.3.3 人工成本逐年攀升

人力是企业不可或缺的一项开支,从2016到2020年,顺丰的整体人力费用呈现增长态势,可见,在2019年,劳动力费用下降至1169221元,较好地控制住人力费用了。不过,到了2020又提升了,人力资源的投入达到1304669万多元。在整个生产过程中,人力费用是第三大成本,因此,如何有效地进行人力资源的标准化控制尤为重要。请参阅表格3-5。

表3-5 顺丰控股人工成本现状

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | | 人工成本(万元) | 944,312 | 1,018,878 | 1,200,753 | 1,169,221 | 1,304,669 | | 占总成本比例(%) | 20.46 | 17.90 | 16.09 | 12.62 | 10.13 | | 增长速度(%) | 7.90 | 17.85 | -2.63 | 11.58 |

资料来源:自行整理

3.3.4. 仓储成本管理不当

仓储是现代物流业发展的一个重要环节。从2016年至2020年,顺丰的仓储成本费用逐年增长,但除了2020年有所放缓之外,其余各年都保持在20%左右。相比而言,仓库费用在总体费用中所占比重比较平稳,且变动较小,说明仓库费用增速与企业整体费用增速保持一致。同时,由于仓库费用的不断增长,导致了整体费用增长,因此,要对仓库进行控制就显得尤为重要。请参阅表格3-6。

表3-6 顺丰速运公司仓储成本现状

| 年份 | 2016 | 2017 | 2018 | 2019 | 2020 | | 仓储成本(万元) | 272,9582 | 646 | 494,794 | 645,561 | 746,549 | | 占总成本比例(%) | 5.91 | 5.95 | 6.63 | 6.97 | 5.80 | | 增长速度(%) | 24.07 | 46.11 | 30.47 | 15.64 |

资料来源:自行整理

截至2019年12月,顺丰公司共有228家自有仓储,占地270万平方米,共有146家分店,占地2080万平方米。顺丰的物流仓库费用分为四部分:场地租金,材料费用,折旧费和摊销费,以及经营费用。

第4章 加强物流企业成本控制的建议

4.1外包成本控制

在外包模式下,物流公司必须对其进行成本控制,不同的管理方式将不同的业务融合在一起。建立业务外包与直销的责任划分,合理配置人力,以取得最佳的运营效益。在建立了“直销+外包”的经营方式后,可以改进加盟模式的早期缺陷。尽管会对以前的模式有一定的更改,可是成本控制依然是最重要的。在物流公司中,要合理分配业务,把重要的关键业务进行自主化,把比较常见的业务进行外包。在这场新型冠状病毒的冲击下,物流外包的员工短缺、开工困难等问题日益突出。这些不确定性使公司蒙受巨大的亏损。在紧急情况下,物流公司要构建紧急物流保障系统,加强对突发公共健康事件和其他重大事件的应急物流保障。

4.2运输成本控制

我国的物流公司应该建立起更加完善的海陆空运控制系统,并与多种运输方式相互协作。在这场新型冠状病毒的爆发期间,航空物流成为了全球紧急救援物资的骨干,挽救了无数生命,承担起了保证全球供应链控制畅通、将中国制造产品出口至全球的责任。2020年3月24日,中央政治局常委会就提出,要加强国内的国际运输力,确保货物的运输供应和国际市场的竞争。为疫情中的国际货物运输提供政策支助。大力推广货运飞机,开发货运飞机等。在国内大循环为主、国内国际双循环加速发展的大环境下,我国物流公司要在当前的发展新形势下,对我国现有的运输系统进行优化,并在实施全货机、高铁等现代化高效率运输方式的能力。

4.3人工成本控制

根据顺丰公司2020年年报数据,顺丰速递公司的员工学历普遍偏低,其中最多的是高中或职业院校。2020年,从业人员62795人,占总人数的51.50%。顺丰的基本物流运作要求将员工的熟练程度和工作过程的熟练程度有机地联系起来。基层雇员是与客户有直接联系的,其工作方式对客户的满意程度有很大的影响。顺丰应对一线人员与用户之间的关系进行控制,并维持好的服务意识,提高顾客的粘度。建立相应的控制制度和激励机制,以激励和吸引员工,避免人员流失,降低人力资源消耗。另外,还要对操作人员、仓储人员、运输控制人员进行监督,并找到合适的方式与职工进行沟通。

4.4仓储成本控制

建立现代物流体系,促进国内国际双循环,完善乡村物流和其他配套的建设;在大力推进乡村振兴的大背景下,物流业应全方位考量,确立仓库定位,长期合理地规划国内外双循环,实施乡村振兴战略,实现可持续发展。在仓储物流的费用方面,首先,企业要在仓库选址时进行好费用的控制;其次,选择仓库的装卸和运输方便,周围的运输环境是否方便,运输是否受到了交通控制的限制;最终,要尽可能挑选可以遮盖周边诸多服务网点的仓储位置,以减少仓储物流成本,进一步提高效率。

结 论

本文运用了案例分析法、文献综述法和定性分析法,首先对物流企业成本控制的相关定义、流程与方法以及意义作了分析,然后对物流企业成本控制的影响因素和存在的问题作了详细的研究;其次以顺丰控股公司为例,根据该公司2016-2020的财务报告,阐述了顺丰控股公司的成本控制现状,并整理归纳出顺丰控股在成本控制方面上存在的问题:外包成本涨幅过大、运输成本逐年上升、人工成本逐年攀升、仓储成本管理不当等问题;并对出现这些问题的原因做了深入分析;最后本文在找出顺丰控股在成本控制方面存在问题的原因的基础上,从四个方面提出了物流企业在成本控制对策:外包成本控制对策、运输成本控制对策、人工成本控制对策、仓储成本控制对策,以此来降低物流企业的成本。

希望以上建议能给顺丰控股一定的帮助,并给同行业以借鉴,让物流企业发展的越来越好。

谢 辞

四个月前,我就开始准备论文。从一开始毫无头绪,到看各种各样参考文献,去图书馆搜集资料,到拥有眉目,最终渐渐地找到论文的方位。从一开始的不敢写论文,到经过多次修改以后慢慢对自身的论文架构和写作思路拥有一个大概的掌握和了解,总算感觉论文并不是那么的触不可及,这就像是克服困难一样,并不是看到希望才努力,而是努力了才看到希望。在这里,想向我的论文指导老师王雪然表示诚挚的感谢。不得不说,从一开始我不了解我的论文要写什么,直到我确立了论文的方位。都是这位知识渊博、受人敬佩的老师帮助了我。在此,再次感谢王雪然的耐心指导,遇到她真的很幸运。最后,还要谢谢一直以来帮助过我的同学和朋友,谢谢你们一直以来的帮助和鼓励,还要感谢洛阳理工学院的全体老师们,谢谢您们四年来对我的培养,我会永远铭记于心!

参考文献

[1]高洁.物流企业的盈利能力分析——以顺丰公司为例[J].国际商务财会,2021(14):88-91.

[2]俸豪.后疫情时代物流企业成本控制优化研究——以顺丰速运为例[J].现代商业,2021(25):122-125.DOI:10.14097/j.cnki.5392/2021.25.039.

[3]张勇军.企业物流成本控制问题研究[J].商讯,2021(24):134-136.

[4]周宇欣,贺曲夫.顺丰速运公司物流成本分析与控制策略研究[J].中阿科技论坛(中英文),2021(07):74-76.

[5]晁睿智,李登明.基于哈佛分析框架下的物流企业财务分析——以顺丰为例[J].物流技术,2021,40(02):41-43+66.

[6]何春荣.物流企业成本管理存在问题及对策分析[J].商展经济,2021(01):61-63.

[7]林秋晓.物流企业成本控制研究[J].营销界,2021(02):55-56.

[8]肖宛楚. 作业成本法在物流企业的应用研究[D].西安理工大学,2020.DOI:10.27398/d.cnki.gxalu.2020.000753.

[9]郑博文. 基于作业成本法的W物流公司成本管理研究[D].大连海事大学,2019.DOI:10.26989/d.cnki.gdlhu.2019.000317.

[10]丁娅. 顺丰速运有限公司成本控制研究[D].电子科技大学,2019.

[11]张川,张涛.企业物流成本控制研究综述:进展、评价与建议[J].财务研究,2019(02):82-90.DOI:10.14115/j.cnki.10-1242/f.2019.02.009.

[12]张蕾,王超.Y物流公司成本控制[J].物流工程与管理,2019,41(03):50-52.

[13]宗晓燕.物流企业成本控制管理现状分析及优化——以顺丰为例[J].中国物流采购,2019(05):48.DOI:10.16079/j.cnki.issn1671-6663.2019.05.017.

[14]李奕昕. 物流企业作业成本控制研究[D].哈尔滨商业大学,2018.

[15]贲友红.作业成本法在快递物流成本管理中的应用研究[J].价格理论与实践,2017(12):82-85.DOI:10.19851/j.cnki.cn11-1010/f.2017.12.023.

[16]郝瑶.B2C电子商务企业物流成本控制——以京东商城为例[J].财会通讯,2017(20):66-72.DOI:10.16144/j.cnki.issn1002-8072.2017.20.016.

[17]任梦露. 作业成本法在S公司物流成本核算中的应用研究[D].西安石油大学,2017.

[18]张静雯. 基于作业成本法的Y物流公司成本控制研究[D].苏州大学,2016.

[19]魏红彦. 作业视角下第三方物流企业成本控制研究[D].河南大学,2015.

[20]贾丽芬. DF公司物流运输成本控制研究[D].河北工程大学,2014.

[21]高艳娇. 物流企业成本控制研究[D].景德镇陶瓷学院,2014.

[22]张文才. 快递物流企业成本管理研究[D].山东大学,2012.

[23]王永. 论物流企业成本控制的现状和对策[J]. 中外企业家,2015(33):64,66. DOI:10.3969/j.issn.1000-8772.2015.33.039.

[24] 康晓燕. 现代物流企业物流成本管理[J]. 全国流通经济,2018(22):12-13. DOI:10.3969/j.issn.1009-5292.2018.22.006. |

|

发表于 2023-1-5 19:05:16

发表于 2023-1-5 19:05:16